社内不正調査とは?横領・情報漏えいの実例と企業が取るべき初動対応を解説

企業規模を問わず、社内不正は突然発生します。

「売上はあるのに利益が合わない」

「特定社員だけ取引内容が不透明」

「退職直前に大量のデータ持ち出しがあった」

こうした違和感を放置すると、被害額だけでなく、取引先信用・従業員士気・法的リスクまで拡大する可能性があります。

特に近年は、内部不正の手口が巧妙化しています。

単純な横領だけではなく、情報漏えい、架空請求、不正転売、勤怠偽装、キックバックなど、複数の不正が組み合わさるケースも少なくありません。

そこで重要になるのが「社内不正調査」です。

本記事では、実際の調査事例を交えながら、企業が取るべき初動対応、調査手順、証拠保全、再発防止策までを実務目線で解説します。

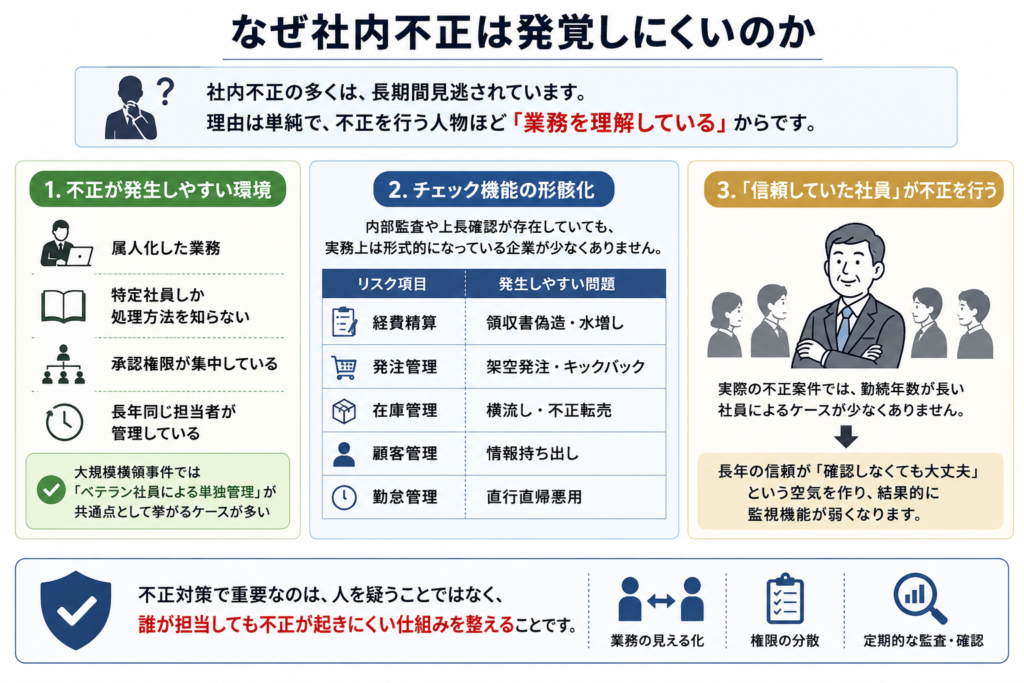

なぜ社内不正は発覚しにくいのか

社内不正の多くは、長期間見逃されています。

理由は単純で、不正を行う人物ほど「業務を理解している」からです。

特に次のような環境では、不正が発生しやすくなります。

属人化した業務

- 特定社員しか処理方法を知らない

- 承認権限が集中している

- 長年同じ担当者が管理している

実際、大規模横領事件では「ベテラン社員による単独管理」が共通点として挙がるケースが多くあります。

チェック機能の形骸化

内部監査や上長確認が存在していても、実務上は形式的になっている企業は少なくありません。

特に以下は典型例です。

| リスク項目 | 発生しやすい問題 |

|---|---|

| 経費精算 | 領収書偽造・水増し |

| 発注管理 | 架空発注・キックバック |

| 在庫管理 | 横流し・不正転売 |

| 顧客管理 | 情報持ち出し |

| 勤怠管理 | 直行直帰悪用 |

「信頼していた社員」が不正を行う

実際の不正案件では、勤続年数が長い社員によるケースが少なくありません。

長年の信頼関係が「確認しなくても大丈夫」という空気を作り、結果的に監視機能が弱くなります。

実際にあった社内不正調査の事例

事例1:運送会社の架空発注による横領

ある運送会社では、配車管理責任者が架空の下請け会社を利用し、約10か月にわたり不正請求を繰り返していました。

帳票確認の際に、見慣れない取引先名が発見されたことが調査のきっかけでした。

調査では、実際の配車記録と請求内容の照合を行い、業務実態との整合性を確認しました。あわせて支払先口座の調査を実施し、取引先の実態や資金の流れを分析しました。

さらに、対象者の行動調査や関係者へのヒアリングを進めた結果、不自然な発注処理や架空取引の存在が浮上し、不正の実態解明につながりました。

結果として、実在しない配車や作業員名義を利用した横領が判明し、被害総額は800万円超に及んでいました。

この事例の重要ポイント

問題だったのは「配車業務が1人に集中していたこと」です。

発注・確認・承認が分離されていなかったため、不正が長期化しました。

事例2:退職前の情報持ち出し

製造業企業では、退職予定社員による大量データダウンロードが検知されました。

調査の結果、顧客情報をはじめ、技術資料や見積データ、価格情報などの重要データが個人ストレージへアップロードされていたことが確認されました。

アクセスログや同期履歴の分析により、大量のファイルが社外環境へ転送されていた事実が判明し、機密情報の不正持ち出しが強く疑われる状況でした。

近年は、USBよりもクラウドストレージ・個人メール・チャットツール経由の持ち出しが増加しています。

特に危険なのは、「まだ在職中」である点です。

退職前はアクセス権限を保持しているため、表面的には通常業務との区別が難しくなります。

事例3:営業社員の勤怠不正から発覚した横領

外回り営業社員について、

- 長時間連絡が取れない

- 訪問報告と行動が一致しない

という相談から調査が開始されました。

調査の過程で行動実態を確認したところ、業務時間中の私的行動に加え、倉庫からの商品持ち出しや少額現金の着服が継続的に行われていたことが判明しました。

関係者へのヒアリングや各種証拠の分析によって事実関係を整理した後、本人との協議を実施。その結果、不正行為を認めたため、被害金額の弁済と退職をもって解決に至りました。

社内不正が疑われたときの初動対応

ここで重要なのは、「感情的に動かないこと」です。

よくある失敗は、疑わしい社員をすぐ問い詰めてしまうケースです。

これを行うと、

- 証拠隠滅

- データ削除

- 関係者口裏合わせ

が起きる可能性があります。

まず優先すべきは証拠保全

初動で確保すべき代表例は以下です。

| 種類 | 具体例 |

|---|---|

| デジタル証拠 | PCログ、アクセス履歴、メール |

| 会計証拠 | 請求書、帳票、経費 |

| 物理証拠 | 防犯カメラ、入退室記録 |

| 人的証拠 | ヒアリングメモ |

特にログは保存期間が短い場合があるため、早期対応が重要です。

社内不正調査の一般的な流れ

1. 事実確認

社内不正調査では、まず「違和感」や「不審な兆候」が本当に不正に結び付くものなのかを確認することから始まります。

この段階では憶測や先入観で判断せず、客観的な情報を収集・整理することが重要です。

具体的には、数字の不一致や不自然な経費計上、システムへの異常アクセス、通常業務とは異なる行動パターンの有無を確認するとともに、社内通報や関係者から寄せられた情報についても検証を行います。

こうした初期調査によって事実関係を把握し、その後の本格的な調査方針を決定します。

2. 証拠保全

ここが最重要工程です。

不正の疑いがあることを本人が察知した場合、メールやチャット履歴、業務データなどの証拠が削除・改ざんされる可能性があります。

調査開始前に重要な証拠が失われてしまうと、事実関係の立証が困難になるだけでなく、懲戒処分や損害賠償請求、刑事告訴といった法的対応にも大きな影響を及ぼします。

特に注意が必要なのは、システムやデータへの削除権限を持つ人物です。

例えば、退職を予定している従業員やシステム管理者、経理担当者などは重要な情報へアクセスできる立場にあるため、証拠隠滅のリスクを十分に考慮する必要があります。

そのため、調査を開始する際には、ログデータやメール、業務ファイルなどの証拠を速やかに保全し、データの消失や改ざんを防ぐ体制を整えることが重要です。

3. デジタルフォレンジック

情報漏えいが疑われる案件では、デジタルフォレンジック調査が実施されることが一般的です。

調査では、業務で使用しているパソコンやスマートフォン、クラウドサービスなどに残されたデジタルデータを分析し、情報の持ち出しや不正利用の有無を確認します。

具体的には、USBメモリなどの外部記憶媒体の接続履歴をはじめ、メールやオンラインストレージを利用した外部送信履歴、ファイルのコピーや移動履歴、クラウドサービスとの同期状況などを詳細に解析します。

また、社内チャットやビジネスコミュニケーションツールの利用履歴についても調査対象となる場合があり、これらの情報を総合的に分析することで、機密情報の流出経路や関与者の特定を進めていきます。

4. 関係者ヒアリング

ヒアリングは順番が重要です。

先に主担当へ聞くと、他社員へ連絡される場合があります。

そのため通常は、

- 周辺関係者

- 客観情報確認

- 本人ヒアリングの順で進めることが一般的です。

社内不正調査で企業が注意すべき法的リスク

調査は「やりすぎ」でも問題になります。

違法調査になるケース

- 私物スマホの無断確認

- 私的SNSへの不正アクセス

- 過剰監視

- 無断録音

などはプライバシー問題へ発展する可能性があります。

特に情報漏えい事案では、個人情報保護法、不正競争防止法、労働法など複数の法令が関係するため、法的観点を踏まえた調査設計が不可欠です。

証拠収集の方法を誤ると、企業側がプライバシー侵害や不適切な調査を指摘されるリスクもあることから、調査の適法性と証拠能力を確保しながら進める必要があります。

このため、企業の法務担当者、弁護士、調査会社が連携し、それぞれの専門知識を活用しながら調査を実施するケースが少なくありません。

社内不正を防ぐ企業の共通点

不正を完全にゼロにすることは容易ではありません。しかし、不正が発生しても早期に発見し、長期化させない企業にはいくつかの共通点があります。

まず、業務上の権限分離が徹底されていることです。

発注から承認、支払までの一連の業務を特定の個人に集中させず、複数の担当者によるチェック体制を構築することで、不正が発生しにくい環境を整えています。

また、内部通報制度が実効性を持って機能している点も重要です。実際に発覚する大規模な社内不正の多くは、従業員からの内部通報がきっかけとなっています。

ただ制度を設けるだけでは十分ではなく、「通報しても不利益な扱いを受けない」「通報者の匿名性や安全が守られる」という組織への信頼が不可欠です。

さらに、システムログの監視や異常検知の仕組みを導入している企業も少なくありません。

特に情報漏えい対策では、大容量データのダウンロードや深夜時間帯のアクセス、外部へのデータ転送といった通常とは異なる行動を継続的に監視することで、不正の兆候を早期に把握できる可能性が高まります。

このように、権限管理、内部通報制度、ログ監視という複数の対策を組み合わせて運用している企業ほど、不正の早期発見と被害の最小化を実現しやすい傾向があります。

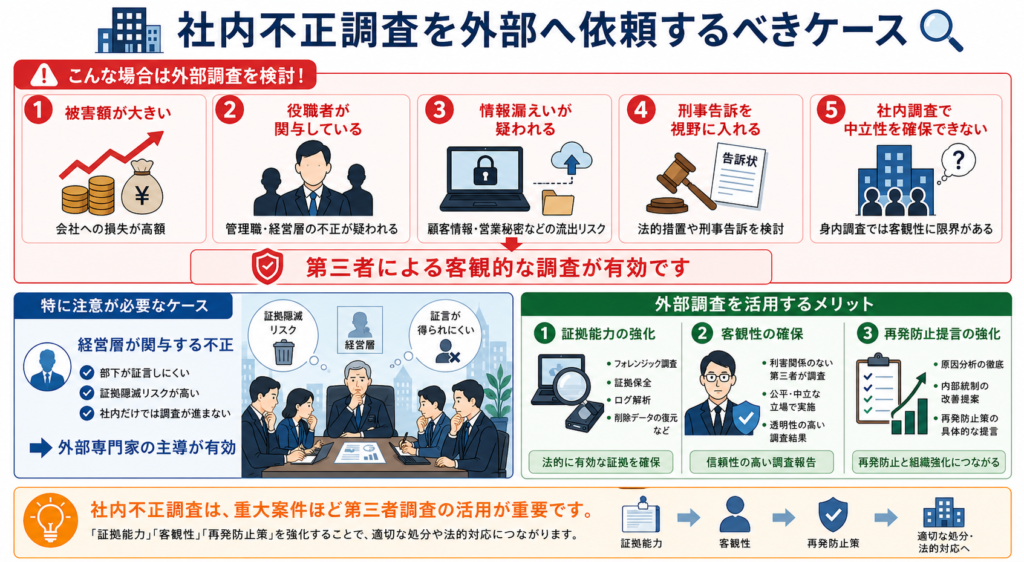

社内不正調査を外部へ依頼するべきケース

以下の場合は、外部専門家活用が有効です。

- 被害額が大きい

- 役職者が関与している

- 情報漏えいが疑われる

- 刑事告訴を視野に入れる

- 社内調査で中立性を確保できない

特に経営層が関与する社内不正では、組織内の権力関係や利害関係が影響し、社内だけで十分な調査を実施することが難しい場合があります。

そのようなケースでは、第三者機関による外部調査を導入することで、調査の独立性と透明性を確保しながら事実関係を解明することが可能です。

加えて、デジタルフォレンジックや証拠保全などの専門的な調査手法により証拠能力を強化できるほか、客観的な調査報告書の作成や再発防止に向けた改善提言を受けられるため、企業のガバナンス強化にも大きく貢献します。

まとめ|社内不正調査は「初動」で結果が変わる

社内不正は、発覚した時点ですでに長期化していることが少なくありません。

だからこそ重要なのは、

- 早期発見

- 証拠保全

- 冷静な初動

- 適切な調査順序

です。

感情的対応や独断調査は、証拠消失や法的リスクにつながる場合があります。

特に近年は、情報漏えい・データ持ち出し・クラウド利用など、不正の痕跡がデジタル化しています。

社内だけで抱え込まず、必要に応じて専門家へ相談することが、被害拡大防止につながります。

FAQ

社内不正調査はどこまで会社が行えますか?

就業規則や情報管理規程の範囲内で実施する必要があります。私物端末や個人SNSへの無断アクセスは法的リスクを伴います。

不正の証拠がなくても調査依頼できますか?

可能です。違和感段階で相談する企業も多く、初動設計だけ依頼するケースもあります。

社内不正調査にはどれくらい期間がかかりますか?

内容によりますが、簡易調査で数日〜数週間、フォレンジック調査を含む場合は数か月に及ぶことがあります。

内部通報だけで処分できますか?

内部通報のみでは不十分なケースが多く、客観証拠の裏付けが重要です。